Taxas reduzidas

As instituições financeiras oferecem juros menores que outros empréstimos convencionais, que podem variar de 1,60% a 3,17% ao mês.

As informações desta página são baseadas na Medida Provisória Nº 1.292, de 12 de março de 2025.

O Empréstimo Consignado Privado, agora parte do "Programa Crédito do Trabalhador", é uma modalidade de crédito para trabalhadores com carteira assinada (CLT), em que as parcelas são descontadas diretamente da folha de pagamento, garantindo juros menores e menos risco de inadimplência.

Lançado oficialmente em 21 de março de 2025, o programa traz novas regras que ampliam o acesso ao crédito consignado para 47 milhões de trabalhadores do setor privado, incluindo empregados domésticos, trabalhadores rurais e contratados por MEI (Microempreendedor Individual).

Com o novo programa, ficou mais fácil contratar o empréstimo, sem depender do RH da empresa ou de um banco específico. O trabalhador passa a ter mais liberdade de escolha, além de menos burocracia e taxas mais vantajosas.

A margem consignável continua limitada a 35% do salário líquido, incluindo benefícios, abonos e comissões.

Fonte: Gov.br

21/03/2025

25/04/2025

06/06/2025

15/06/2025

Início das contratações com CTPS Digital (novos contratos)

Contratação e migração de contratos pelos canais digitais dos bancos

Início da portabilidade entre diferentes bancos

Previsão de regulamentação completa pelo Conselho Curador do FGTS

Fonte: Governo Federal

Navegue pelas setas abaixo.

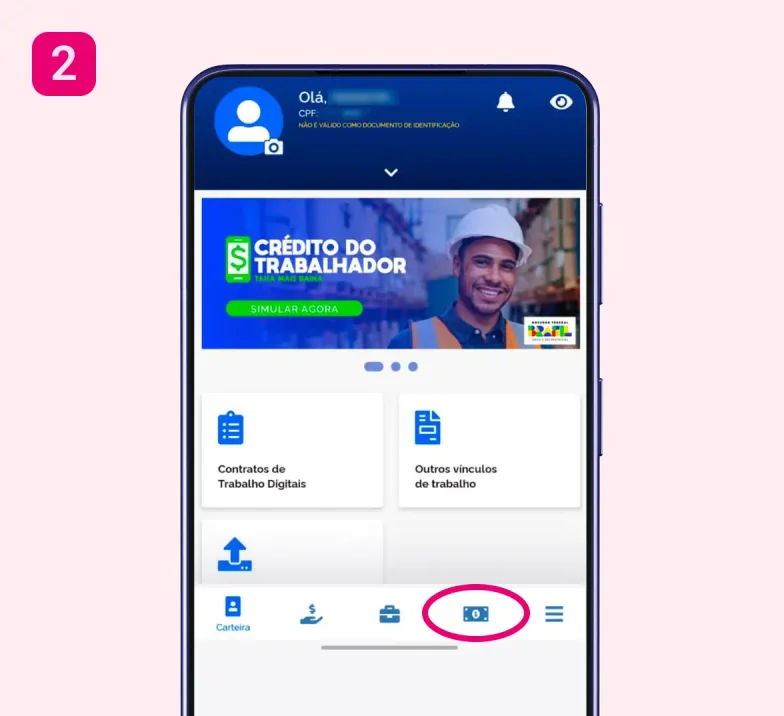

Na tela inicial, selecione o ícone de dinheiro na parte inferior da tela.

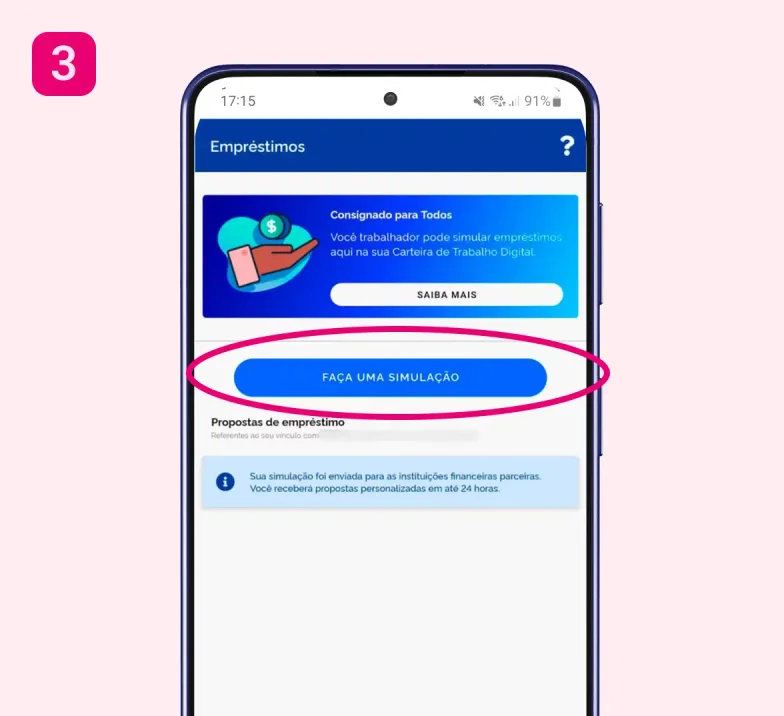

Clique no botão Faça uma simulação e digite os valores desejados. Depois, clique em Simular empréstimo.

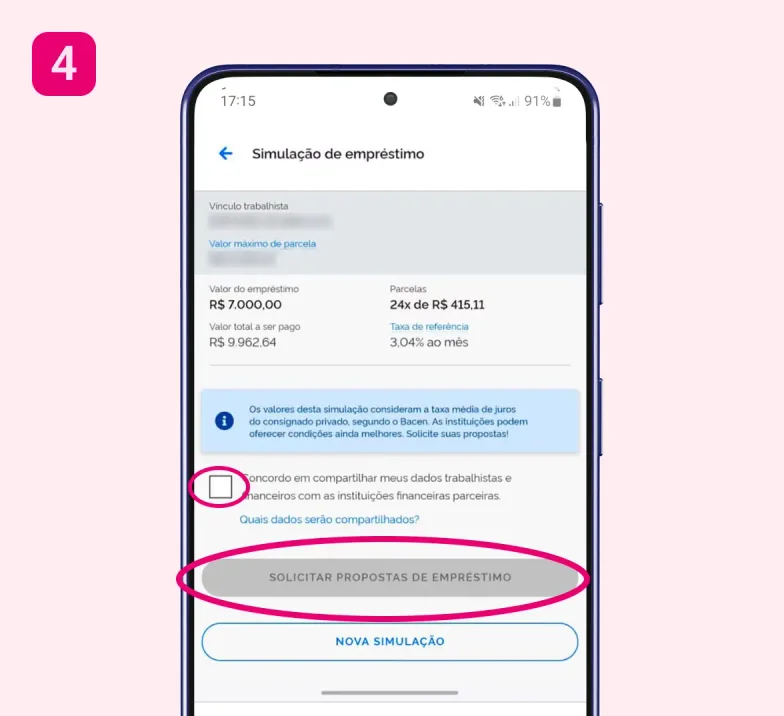

Cheque os valores, concorde com o compartilhamento de dados e clique em Solicitar propostas de empréstimos.

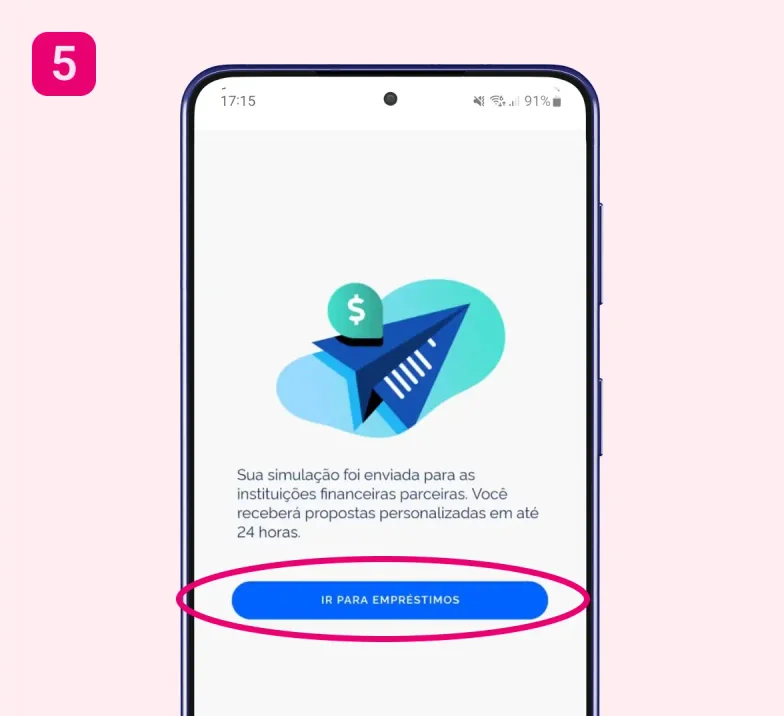

Aguarde as instituições financeiras do programa enviarem as propostas para você em até 24h.

Quando as propostas chegarem, analise-as e selecione a mais vantajosa.

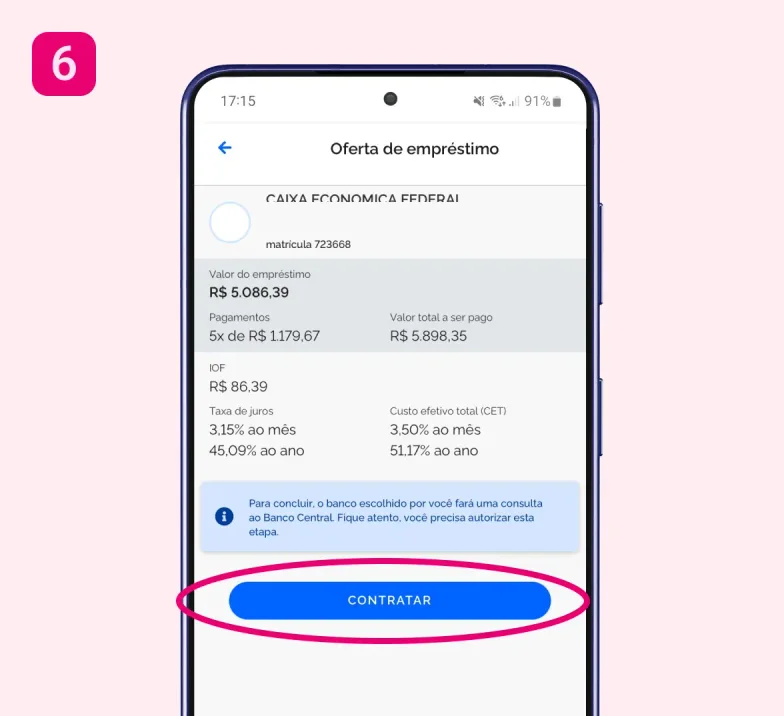

Clique em Contratar e acompanhe o restante do processo pela CTPS Digital.

As instituições financeiras oferecem juros menores que outros empréstimos convencionais, que podem variar de 1,60% a 3,17% ao mês.

Parcelas descontadas automaticamente da folha, evitando atrasos e cobrança de juros extras.

Processo 100% digital que pode ser feita pelo trabalhador, sem necessidade de convênios com bancos, ou intermediação do RH da empresa.

O desconto automático das parcelas na folha de pagamento permite que negativados também contratem o empréstimo.

Parcelas menores e mais acessíveis, com prazos mais longos que empréstimos tradicionais.

Se já contratou um Empréstimo Consignado Privado por um banco antes e deseja trocar por outra instituição financeira agora, será possível solicitar a portabilidade a partir de 6 de junho.

Comparação direta entre propostas de diferentes instituições financeiras, e com liberdade para escolher a que preferir.

(CLT)

(2,2 milhões beneficiados)

(4 milhões beneficiados)

Ser trabalhador do setor privado com vínculo CLT, empregado doméstico, trabalhador rural, funcionário de MEI ou diretor não empregado com direito ao FGTS.

Ter margem consignável disponível, conforme estipulado pela Lei 14.431/2022: até 35% do salário líquido mensal, já considerando benefícios e comissões.

Ter conta ativa no FGTS para usar até 10% do saldo e 100% da multa rescisória como garantia em caso de demissão sem justa causa.

Trabalhar em uma empresa que autoriza o desconto em folha.

Escolher uma oferta de uma instituição financeira habilitada na CTPS Digital.

O desconto continua automaticamente no novo emprego via eSocial. O sistema transfere a informação para o novo empregador, que passa a fazer o desconto na folha.

Em caso de demissão sem justa causa, é possível usar até 10% do FGTS e 100% da multa rescisória para quitar a dívida. Se não for suficiente, o pagamento é pausado até conseguir um novo emprego.

A partir de 6 de junho de 2025, você pode fazer a portabilidade para outro banco que ofereça melhores condições.

A partir de 25 de abril de 2025, você pode migrar seu contrato atual para o novo modelo, possivelmente conseguindo taxas melhores.

Você ainda pode contratar o Empréstimo Consignado Privado normalmente. Segundo o Ministro do Trabalho, Luiz Marinho, os processos são independentes.

Características

Crédito consignado privado

Crédito consignado público

Empréstimo pessoal

Público-alvo

Trabalhadores do setor privado com carteira assinada (regime CLT)

Servidores públicos, aposentados e pensionistas do INSS

Qualquer pessoa física

Forma de pagamento

Desconto direto na folha de pagamento.

Desconto direto na folha de pagamento ou benefício.

Boletos ou débito em conta.

Taxas de juros

Mais baixas que o empréstimo pessoal

Mais baixas do mercado.

Mais altas que o crédito consignado.

Facilidade de aprovação

Alta, pois o pagamento é garantido pelo desconto do salário

Alta, pois o pagamento é garantido pelo salário ou benefício

Varia conforme o perfil do solicitante.

Vantagens

Taxas de juros competitivas, facilidade de aprovação e pagamento automático.

Taxas de juros muito baixas, facilidade de aprovação e prazos longos.

Acessível para um público maior.

ANTES:

AGORA:

Necessidade de convênios entre empresas e bancos

Acesso direto via CTPS Digital e instituições financeiras

Dependência do RH da empresa

Independência na contratação

Opções limitadas de instituições financeiras

Mais de 80 instituições financeiras habilitadas

Processo burocrático

Processo 100% digital

Volume total de R$ 39,7 bilhões em 2024

Expectativa de mais de R$ 120 bilhões

Sem garantia do FGTS

Garantia de 10% do FGTS + 100% do valor da multa rescisória

-

Uso do eSocial para facilitar a implementação

Fonte: Governo Federal

O Serasa Crédito reúne ofertas de bancos e financeiras confiáveis, permitindo comparações rápidas e seguras.

Empréstimo consignado privado: mais facilidade e juros menores para trabalhadores CLT

Entenda o que é e como funciona o E-consignado

Não encontrou a resposta para sua dúvida?

Ir para a Central de Ajuda